halonotariat.id – Notaris Sebagai Pejabat Umum Kepadanya Diberikan Kewenangan Untuk Membuat Akta Autentik. Profesi Notaris Adalah Menjalankan Sebagian Tugas Negara, Khususnya Yang Berkaitan Dengan Keperdataan, Yang Dilindungi Oleh UU untuk Melayani Kepentingan Masyarakat.

Notaris dalam menjalankan Jabatannya harus berpedoman pada UUJN dan Kode Etik Notaris.

Untuk melayani Kepentingan Masyarakat dengan dibuatnya Akta Autentik, Bertujuan untuk mengikat secara Hukum Para Pihak yang akan melakukan Perbuatan Hukum.

Selain melibatkan Notaris dengan Para Pihak sebagai Kliennya juga terkadang melibatkan Lembaga Keuangan Perbankan. Salah Satunya yakni dalam hal Perjanjian Kredit.

Dalam Konteks Perjanjian Kredit Sebagai Suatu Perbuatan Hukum, Peran Penting Notaris Diperlukan Untuk Memberikan Kepastian Hukum Dan Perlindungan Bagi Para Pihaknya.

PERJANJIAN KREDIT dapat dikatakan Bahwa Kreditur (Lembaga Keuangan/Bank) Dalam Hubungan Perkreditan Dengan Debitur (Nasabah, Penerima Kredit) Mempunyai Kepercayaan, Bahwa Debitur Dalam Waktu Dan Dengan Syarat-syarat Yang Telah Disetujui Bersama, Dapat Mengembalikan (Membayar Kembali) Kredit Yang Bersangkutan.

Dengan Kondisi tersebut bahwa hal itu harus dituangkan kedalam suatu Akta Autentik.

Setiap Kredit Yang Telah Disetujui Dan Disepakati Antara Pihak Kreditur Dan Debitur Maka Wajib Dituangkan Dalam Perjanjian Kredit (Akad Kredit) Secara Tertulis.

Perjanjian Kredit Merupakan Salah Satu Bentuk Perjanjian Pinjam-meminjam Yang Diatur Dalam Buku Ketiga KUHPerdata Pasal 1754 – 1769 Sesuai Dengan Asas Kebebasan Berkontrak, Maka Pihak-pihak Yang Akan Mengikatkan Diri Dalam Perjanjian Kredit Mendasarkan Pada Kesepakatan Bersama.

Rumusan perjanjian Kredit harus terhindar dari kandungan unsur-unsur yang akan mengakibatkan kecurangan yang sangat berlebihan dan terjadi suatu pemaksaan karena adanya ketidakseimbangan kekuatan para pihak.

Larangan mecantumkan klausula baku yang letak dan bentuknya sulit terlihat atau tidak dapat dibaca secara jelas, atau pengungkapannya sulit dimengerti rumusannya, berlaku asas the promise to vague to be enforcedan a contract meaningless

Disamping dapat melanggar hak debitur yang mana juga bersinggungan dengan salah satu asas yaitu asas kebebasan berkontrak Hukum perdata, terdapat Pasal 1338 KUHperdata.

HAK TANGGUNGAN SEBAGAI LEMBAGA JAMINAN ATAS TANAH

Hak Tanggungan adalah hak jaminan yang dibebankan pada hak atas tanah sebagaimana dimaksud dalam Undang-undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria, berikut atau tidak berikut benda-benda lain yang merupakan satu kesatuan dengan tanah itu, untuk pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada kreditor tertentu terhadap kreditor-kreditor lain (Pasal 1 angka 1 UU No. 4 Tahun 1996 tentang Hak Tanggungan)

Hak Tanggungan merupakan satu-satunya lembaga hak jaminan atas tanah (Alinea Ketiga Angka 5 Penjelasan Umum UUHT).

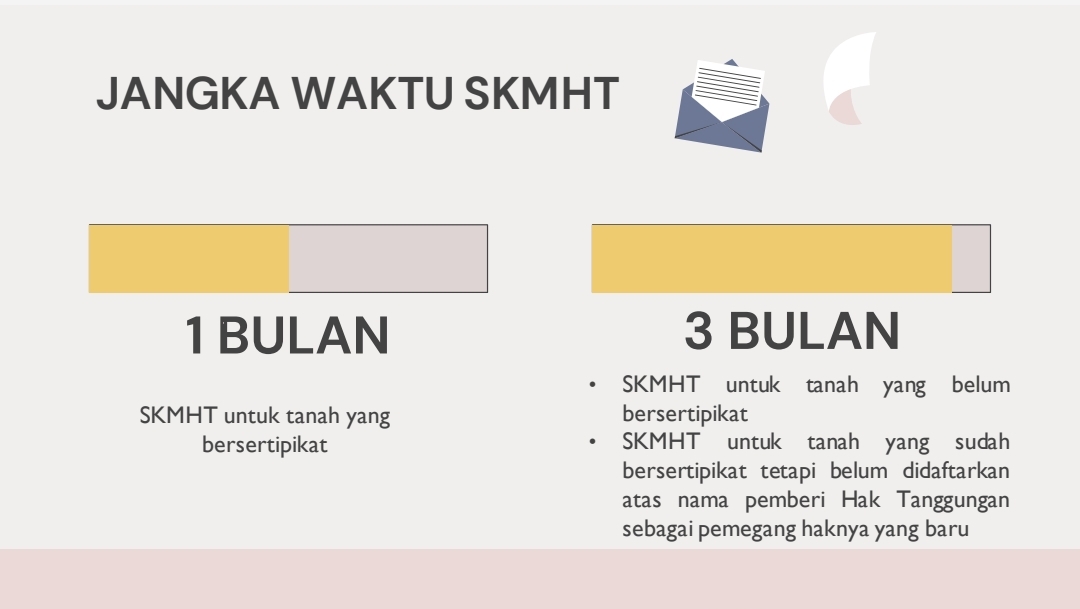

SKMHT Wajib Dibuat Oleh Notaris/PPAT Karena Membutuhkan Akta Yang Asli. Dalam UU Nomor 4 Tahun 1996 Pasal 4 Ayat (5), Hak Tanggungan Hanya Dapat Dibebankan Kepada Pemilik Sah Dari Agunan Tersebut, Dalam Hal Ini Telah Tercantum Secara Jelas Nama Debitur Dalam Sertifikat. Karena Kondisi Tertentu, APHT Belum Siap Maka Di Buat SKMHT.

Penggunaan SKMHT dalam pembelian Properti Diperlukan Saat Membeli Tanah Dan/Atau Rumah Secara Kredit Dari Pemilik Sebelumnya Atau Pihak Pengembang (Developer) Properti Tersebut.

Dalam Hal Ini, Sertifikat Tanah Masih Atas Nama Mereka. Jika Pembeli Yang Mengajukan Kredit, Maka Pihak Bank Akan Meminta SMKHT Adalah Dari Pihak Pengembang.

Surat Ini Dibutuhkan Saat Terdapat Jeda Tanah Jaminan Tidak Bisa Dibebani Oleh APHT. Berhubung Sertifikat Tanah Masih Atas Nama Pengembang Sebelumnya, Maka Pihak Bank Atau Kreditur Dapat Mewakili Developer Sebagai Pemberi Jaminan.

Caranya Adalah DenganMenandatangani APHT. Dengan Kata Lain, Pihak Bank Atau Kreditur Diberikan Kuasa Oleh Pihak Pengembang Untuk Menjadi Perwakilan Dalam Jaminan Tanah Dan Properti Milik Pihak Pengembang.

Prinsipnya, Fungsi Dari SKMHT Adalah Agar Pihak Bank Atau Kreditur Dapat Mewakili Pemberi Jaminan Untuk Melaksanakan Pembebanan Hak Tanggungan Dengan Menandatangani APHT Sesuai Dengan Syarat Dan Ketentuan Yang Berlaku Atau Sesuai Dengan Pasal 15 UU Hak Tanggungan Nomor 4 Thn 1996 (UUHT).

Dengan Menandatangani SKMHT, Bank Sebagai Penyedia KPR Akan Mewakili Nasabah Untuk Menerima Hak Tanggungan. SKMHT Bersifat Sah Setelah Dibuat Oleh Notaris/PPAT Dan Ditandatangani Sebagai Bukti Autentik Atas KPR.

Dalam isi SKMHT, penerima jaminan akan mewakili pemberi jaminan, khususnya untuk menandatangani Akta Pemberian Hak Tanggungan atau APHT. Pemberi jaminan dalam SKMHT bisa perorangan ataupun badan hukum yang memberikan jaminan kepada bank penyedia KPR untuk pelunasan Hutang.

SKMHT Sangat Erat Kaitannya Dengan APHT. SKMHT Ini Dibuat Karena Belum Dapat Ditandatanganinya APHT Berdasarkan Alasan Tertentu. APHT Ini Yang Akan Mengatur Seluruh Syarat Dan Ketentuan Terkait Hak Tanggungan Atau Pendanaan KPR. Oleh Sebab Itu, Dibutuhkan SKMHT Untuk Menangani Masalah Ini Supaya Proses KPR Berjalan Lancar.

KAPAN PEMBUATAN SKMHT ?

Jika Tanah Atau Aset Jaminan Telah Diperiksa Dan Sesuai Persyaratan Oleh Pihak Bank, Maka SKMHT Dapat Dibuat Sebagai Syarat Penjaminan Pelunasan KPR.

Salah Satu Syarat SKMHT Adalah Tanah Yang Berstatus Hak Milik, Hak Guna Bangunan, Hak Guna Usaha, Atau Hak Pakai Yang Memiliki Sifat Dapat Dipindahtangankan.

Selain itu, SKMHT juga dibuat jika kamu akan mengajukan kredit property atau berupa hak milik atas satuan rumah.

Tentunya, seperti yang sudah disebutkan di atas, SKMHT hanya dibuat jika APHT belum bisa dibuat atau ditandatangani oleh pihak bank atau kreditur.

SYARAT-SYARAT PEMBUATAN SKMHT

-Tidak memuat kuasa subtitusi dan Mencantumkan secara jelas obyek Hak Tanggungan, jumlah utang dan nama serta identitas debitor apabila debitor bukan pemberi Hak Tanggungan;

-Tidak memuat kuasa untuk melakukan perbuatan hukum lain daripada membebankan Hak Tanggungan;

-Kuasa tersebut tidak dapat ditarik kembali dengan sebab apapun, kecuali berakhir karena telah dilaksanakan atau telah habis jangka waktunya SKMHT yang tidak diikuti dengan pembuatan APHT dalam jangka waktu yang ditetapkan batal demi hukum.

A P H T (Akta Pemberian Hak Tanggungan)

- Akta Pemberian Hak Tanggungan Adalah Akta PPAT Yang Berisi Pemberian Hak Tanggungan Kepada Kreditor Tertentu Sebagai Jaminan Untuk Pelunasan Piutangnya (Pasal 1 Angka 5 UU No. 4 Tahun 1996)

- Akta Ini Sebagai Pengatur Persyaratan Serta Ketentuan Pemberian Hak Tanggungan Dari Debitur (Pemberi HT) Kepada Kreditur (Pemegang HT). Hak Tanggungan Ini Meliputi Utang Yang Dijaminkan.

JANJI-JANJI DALAM APHT

-Janji Yang Membatasi Kewenangan Pemberi Hak Tanggungan Untuk menyewakan Obyek Hak Tanggungan Dan/Atau Menentukan Atau Mengubah Jangka Waktusewa Dan/Atau Menerima Uang Sewa Di Muka

-Janji Yang Membatasi Kewenangan Pemberi Hak Tanggungan Untukmengubah Bentuk Atau Tata Susunan Obyek Hak Tanggungan, Kecuali Dengan Persetujuan Tertulis Lebih Dahulu Dari Pemegang Hak Tanggungan

-Janji Yang Memberikan Kewenangan Kepada Pemegang Hak tanggungan Untuk Mengelola Obyek Hak Tanggungan, Berdasarkan Penetapan Ketua Pengadilan Negeri Yang Daerah Hukumnya Meliputi Letak Obyek Hak Tanggungan.

PELAKSANAAN APHT

Tata cara pembebanan Hak Tanggungan dimulai dengan tahap pemberian Hak Tanggungan di hadapan PPAT yang berwenang dan dibuktikan dengan APHT dan diakhiri dengan tahap pendaftaran Hak Tanggungan di Kantor Pertanahan setempat.

Pada Intinya, Pemberi Hak Tanggungan (Debitor) atau Pihak Lain (SKMHT) Wajib Hadir Di Kantor PPAT Yang Berwenang Membuat APHT Berdasarkan Daerah Kerjanya. Yaitu Per Kecamatan Yang Meliputi Kelurahan Atau Desa Letak Bidang Tanah Hak Ditunjuk Sebagai Objek Hak Tanggungan.

HAL-HAL YANG HARUS DIPERHATIKAN DALAM PEMBUATAN APHT DAN SKMHT

-Cek Status Hak Atas Tanahnya Apakah Dapat

Menjadi Objek Jaminan HT

-Apakah Tanah tersebut berdiri diatas tanah hak atau tanah negara/HPL

-Cek Sertipakat apakah Tanah dalam sengketa/perkara

-Melihat Kewenangan Menghadap Debitur (Apakah perlu memerlukan persetujuan)

-Memperhatikan Kewenangan Penghadap dengan Nama Yang Tercantum Dalam Sertipikat Tanah

-Cek Jangka Waktu Hak atas Tanahnya (HGB,HGU, HP).

PENGECEKAN SERTIPIKAT

- Layanan pengecekan yang diajukan oleh PPAT merupakan bagian dari kewajiban PPAT sebelum membuat Akta (Pemindahan dan Pembebanan)

- Pasal 97 ayat(1) Permen ATR/KBPN No. 16 Tahun2021,“Sebelum melaksanakan pembuatan akta mengenai pemindahan atau pembebanan Hak Atas Tanah atau Hak Milik Atas Satuan Rumah Susun, Pejabat Pembuat Akta Tanah wajib:

- memastikan kesesuaian data fisik dan data yuridis pada Sertipikat dengan data elektronik pada pangkalan data melalui layanan informasi pertanahan elektronik; dan

- memastikan dan yakin objek fisik bidang tanah yang akan dialihkan dan/atau dibebani hak tidak dalam sengketa.

PENDAFTARAN DAN ROYA HAK TANGGUNGAN

Pemberian HT Wajib Didaftarkan Di Kantor Pertanahan. Salah Satu Asas HT Adalah Asas Publisitas. Oleh Karena Itu Didaftarkannya Pemberian HT Merupakan Syarat Mutlak Untuk Lahirnya HT Tersebut Dan Mengikatnya HT Terhadap Pihak Ketiga.

Dengan hapusnya hak tanggungan (HUTANG LUNAS) maka selanjutnya dilakukan roya atas HT tersebut. Roya dilakukan dengan mengajukan permohonan kepada kepala kantor pertanahan untuk menghapus catatan pada buku tanah ttg penjaminan/hak tanggungan.

KEWENANGAN PEMEGANG HAK TANGGUNGAN

Kewenangan Kepada Pemegang Hak tanggungan Untuk Menyelamatkan Obyek Hak Tanggungan, Jika Hal Itu Diperlukan untuk Pelaksanaan Eksekusi Dan ,Pemegang Hak Tanggungan Pertama Mempunyai Hak untuk Menjual Atas Kekuasaan Sendiri Obyek Hak Tanggungan dikarenakan Debitor cidera Janji (Wanprestasi),

- Bahwa Pemberi Hak Tanggungan Tidak Akan Melepaskan haknya Atas Obyek Hak Tanggungan Tanpa Persetujuan Tertulis Lebih Dahulu Dari pemegang Hak Tanggungan

- Bahwa Pemegang Hak Tanggungan Akan Memperoleh Seluruh Atau Sebagian Dari Ganti Rugi Yang Diterima Pemberi Hak Tanggungan Untuk Pelunasan Piutangnya Apabila Obyek Hak Tanggungan Dilepaskan Haknya Oleh Pemberi Hak Tanggungan

- Bahwa Pemegang Hak Tanggungan Akan Memperoleh Seluruh atau Sebagian Dari Uang Asuransi Yang Diterima Pemberi Hak Tanggungan Untuk pelunasan Piutangnya, Jika Obyek Hak Tanggungan Diasuransikan

- Bahwa Pemberi Hak Tanggungan Akan Mengosongkan Obyek hak Tanggungan Pada Waktu Eksekusi Hak Tanggungan.

EKSEKUSI HAK TANGGUNGAN

Hak pemegang HT pertama untuk menjual obyek HT sebagaimana dimaksud dalam pasal 6 UUHT.

Titel eksekutorial yang terdapat dalam sertipikat HT, sebagaimana dimaksud dalam pasal 14 ayat (2) UUHT.

Pelaksanaan eksekusi tersebut dengan cara obyek HT tersebut, dijual melalui pelelangan umum menurut tata cara yang ditentukan dalamperaturan perundang-undangan.

Pelaksanaan Eksekusi Melalui lembaga Pelelangan Negara.

PERMASALAHAN : PEMBERI HAK TANGGUNGAN SEBAGAI DEBITUR PAILIT

Apabila pemberi Hak Tanggungan dinyatakan pailit, pemegang Hak Tanggungan tetap berwenang melakukan segala hak yang diperolehnya menurut ketentuan Undang-Undang ini. (Pasal 21 UUHT)

Dalam Pasal 21 UUHT dapat simpulkan dari dimana pemegang hak jaminan tanggungan memiliki posisi yang secure didalam proses pailit maupun PKPU. Yang dapat diartikan dimana dengan adanya kondisi kepailitan ataupun PKPU tidak berpengaruh terhadap pemilik hak agunan tersebut.

PENYEBAB TIMBULNYA PERMASALAHAN PADA PELAKSANAAN EKSEKUSI HAK TANGGUNGAN:

Penguasaan Objek Lelang Masih Ditempati Oleh Yang Debitur/Penghuni/Pemilik Jaminan.

Hubungan Komunikasi Antara Pihak Perbankan Dengan Debitur Yang Kurang Baik.

Kurangnya Kooperatif Dan Kesadaran Debitur Dalam Menyelesaikan Utang Atau Kewajibannya.

Ketidakpastian Standar Waktu Penyelesaian Pengosongannya Oleh Pengadilan.

PERMASALAHAN : BERALIHNYA HAK TANGGUNGAN

Jika piutang yang dijamin dengan hak tanggungan beralih karena Cessie, Subrogasi, Pewarisan Atau Sebab-sebab Lain, maka HT ikut Beralih Karena Hukum Kepada kreditur yang baru. (ps 16 ayat 1 UUHT)

HT mulai berlaku bagi Pihak Ketiga pada hari tanggal pencatatan HT dalam Buku Tanah Hak Tanggungan dan Buku Tanah Hak Atas Tanag (ps 16 ayat 5 UUHT).

Penulis: Notaris/PPAT/Dosen/P3ATI

Karawang, 22 Februari 2023